IPO解读丨295亿GMV背后,霸王茶姬正在打破新茶饮的“规模诅咒”?

- 娱乐资讯

- 2025-03-27

- 12

- 更新:2025-03-27 20:38:04

来源 | 美股研究社

作者丨桑榆

继蜜雪冰城以千亿市值打破港股“破发魔咒”后,霸王茶姬以“美股茶饮第一股”的姿态递交招股书,试图用“东方茶”重构全球资本市场对中式消费品牌的认知。

截至2024年,其GMV达295亿元,门店数两年翻6倍至6440家,净利润率20.3%的亮眼数据,不仅刷新行业纪录,更揭示了新茶饮从“规模内卷”向“价值深耕”的转型逻辑。

解码霸王茶姬逆势狂飙的“三高模型”

从招股书来看,在茶饮行业普遍陷入“开店即亏损”的困局时,霸王茶姬的财务数据堪称“反常识”。

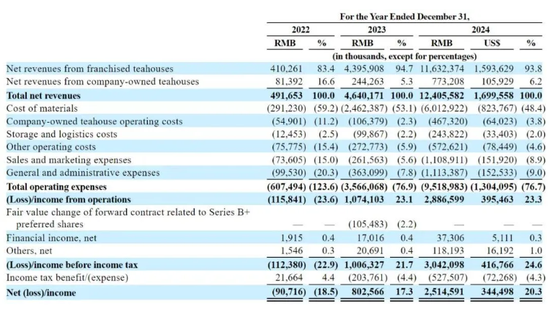

数据显示,霸王茶姬2022年、2023年、2024年营收分别为4.92亿元、46.4亿元、124亿元(约17亿美元)。

霸王茶姬的收入主要来自加盟店的收入,2024年来自加盟店的收入116亿元(约15.93亿美元),占营收的比例为93.8%;来自自营门店的营收为1.06亿元,占比为6.2%。

2022年、2023年、2024年,其全球门店数分别为1087家、3511家、6440家。这相当于在过去2年时间,霸王茶姬的门店数量翻了6倍。

图源来自招股书

其中,霸王茶姬在新一线和二线城市的门店超过3000家,高于其在三四线城市的门店数量。密集的高线城市布局,抢占了绝大多数的品牌势能高地,好的位置带来较高的流量和品牌效应,让霸王茶姬在更多顾客心智中成第一顺位的选择。

在猛踩油门的同时,闭店率却极低。2023年和2024年,闭店率仅为0.5%和1.5%,低于其他上市茶饮企业。较低的闭店率也印证了加盟商生态的健康性。

不仅如此,在门店密度激增的情况下,其单店月均GMV仍高达51.2万元,净利润率稳定在20.3%,两项指标均位列行业第一梯队。

而且,在行业普遍因价格战陷入“增收不增利”困局时,霸王茶姬2022年至2024年的毛利率逐年升高,2024年的毛利率达到51.5%,同期的净利润率更是达到20.3%。

这得益于其“超级单品”策略(91%的GMV来自原叶鲜奶茶)与供应链效率优化。而霸王茶姬原叶鲜奶茶的成功,也带动了轻乳茶品类的崛起。其在上下游的创新,如茶叶产业链的升级、自动制茶设备的普及等,都不同程度地引领了品类的发展。

此外,自2020年起,霸王茶姬相继获得了包括复星集团、XVC等机构在内的天使轮投资;特别是在2023年获得美国对冲基金Coatue的投资后,霸王茶姬的估值更是飙升至30亿元。

这一系列资本运作不仅为霸王茶姬注入了强大的发展动力,也为其品牌价值的提升和市场扩张策略的实施提供了坚实的财务基础。

总体来看,在茶饮行业深陷“规模陷阱”的当下,霸王茶姬以高增长、高盈利、高稳定的业绩表现,打破了“开店即内卷”的行业魔咒。

大单品战略的破局之道,

从“伯牙绝弦”到“品类革命”

深入来看,规模扩张仅是表象,真正支撑其业绩神话的,是隐藏在菜单背后的超级单品战略——以“伯牙绝弦”为代表的原叶鲜奶茶,正在复刻可口可乐的“大单品统治法则”。

这款年销超6亿杯的爆品,通过标准化配方、文化符号植入和供应链垂直整合,将复杂的中式茶饮转化为可全球复制的工业级产品。

但霸王茶姬的野心不止于此:从对标星巴克拿铁的Tea Latte,到探索纯茶市场的Teaspresso,一场以咖啡为镜的“茶饮品类革命”已然拉开帷幕。

招股书透露,霸王茶姬正以咖啡为蓝本构建产品矩阵,通过品类创新,开启咖啡的“茶饮三部曲”。其中Tea Latte(原叶鲜奶茶):对应拿铁,主打大众市场;Teaspresso(现萃茶):类似美式咖啡,聚焦纯茶爱好者;Teapuccino(奶盖茶):对标卡布奇诺,强化口感层次。

这一策略不仅降低消费者认知成本,更通过品类细分抢占增量市场。

再是进行供应链革命,从“手工制作”转向“智能工厂”。霸王茶姬的自动化制茶设备可将出杯时间压缩至8秒,加盟商模式下,单店日净利润可达6000元,回报周期短于行业均值。

而且,霸王茶姬与茶百道联合成立的供应链公司,进一步整合上游茶园与分仓物流,形成“轻资产+高周转”的护城河。

全盘来看,霸王茶姬的业绩神话,本质是一场“产品标准化”与“供应链工业化”的共振:以“伯牙绝弦”为核心的超级单品,通过年销6亿杯的规模效应摊薄成本,以8秒出杯的自动化设备提升效率,叠加与茶百道的供应链联盟,构建了“大单品-高坪效-强供应链”的闭环。

文化出海的资本叙事,

从“中国茶饮”到“全球语言”

只是,霸王茶姬的终极目标不止于成为“茶饮界的星巴克”,招股书中“CHA”的股票代码已暴露其野心,它或许正试图将中国茶从一种消费品升维为全球通行的文化符号。

全球化布局上,截至2024年底,霸王茶姬在海外共有156家门店,覆盖地区包括马来西亚、新加坡、泰国。而且,2025年霸王茶姬计划在中国和全球范围内新开1000至1500家门店。

图源来自霸王茶姬官方

不仅如此,霸王茶姬还从东南亚试验田转向北美市场进行破冰。据了解,霸王茶姬的北美首店即将在4月份落地洛杉矶,剑指星巴克“腹地”。这一策略与蜜雪冰城的“低价渗透”形成差异化,更强调文化溢价。

品牌力维度上,从灵感源自茶马古道的品牌名“霸王茶姬”,到股票代码“CHA”(茶的拼音),霸王茶姬将中国文化深刻植入品牌基因。其首支全球TVC《CHA》以“东方茶,会世界友”为主题,试图以茶为媒介,重构“中国消费品牌=廉价代工”的刻板印象。

但不得不说,尽管前景广阔,但跨文化运营仍是不小的挑战。例如,美国市场对低糖茶饮的偏好、供应链本地化成本、中概股审计风险等均需长期应对。

此外,国内新茶饮市场增速已从13.5%放缓至5.7%,行业进入存量博弈阶段,霸王茶姬需持续通过品类创新与海外扩张寻找增量,长期压力不容小觑。

当北美首店落地洛杉矶、海外门店突破156家时,这场远征的本质已从“卖茶”转向“卖文化”,用东方茶道对擂西方咖啡哲学,以“伯牙绝弦”的琴韵呼应星巴克的爵士乐,在华尔街书写一部“现代茶文明”的资本叙事。

下一篇:新加坡寨卡疫情最新动态