中信证券:中国股票配置中,港股应占几成?

- 百科经验

- 2025-03-26

- 14

- 更新:2025-03-26 09:54:06

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信证券研究

文|裘翔 刘春彤

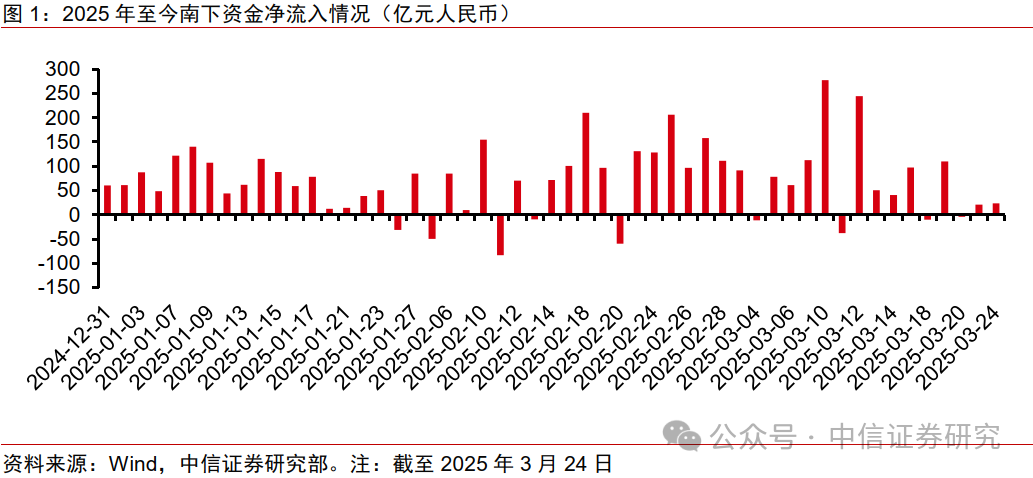

开年以来港股已迈入技术性牛市,A股整体处于震荡。南下资金流入汹涌,开年至今,净流入已近4000亿港元。如果没有制度限制,港股应在中国股票资产中占据几成比例方为合理?我们认为,40%-50%或是合意水平。因此,对大量机构投资者特别是公募基金来说,港股仍有较大增配空间。

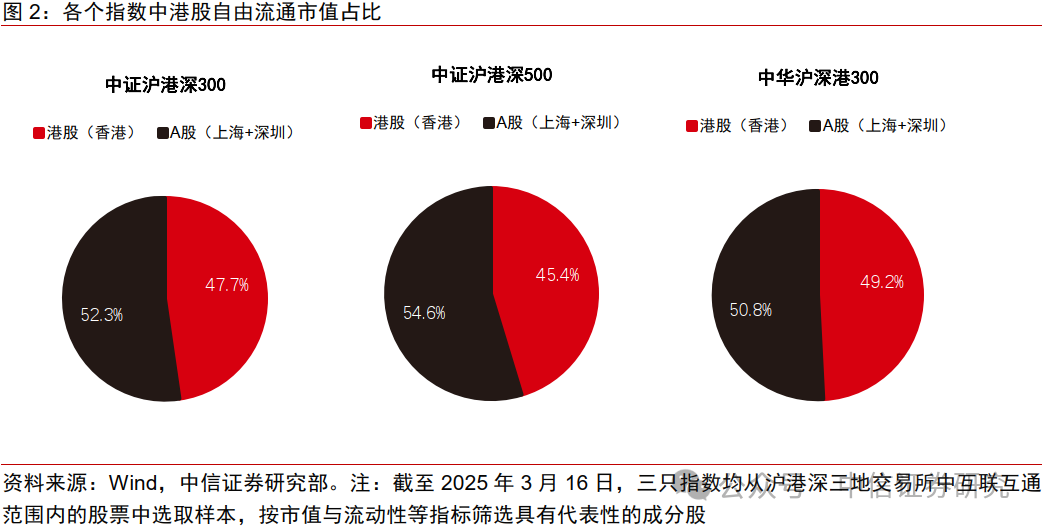

▍从主要涵盖沪港深三地市场的指数看,港股占比均超过40%。

截至2025年3月16日,我们统计了以下重要指数的港股市值占比情况:1)中证沪港深300指数和中证沪港深500指数,港股市值占比分别为48%和45%。2)中华沪深港300指数中,港股市值占比为49%。3)MSCI China指数中,港股市值占比超过6成,前十大成分股均为港股(包括AH两地上市公司中的H股)和美股中概股,并无A股。

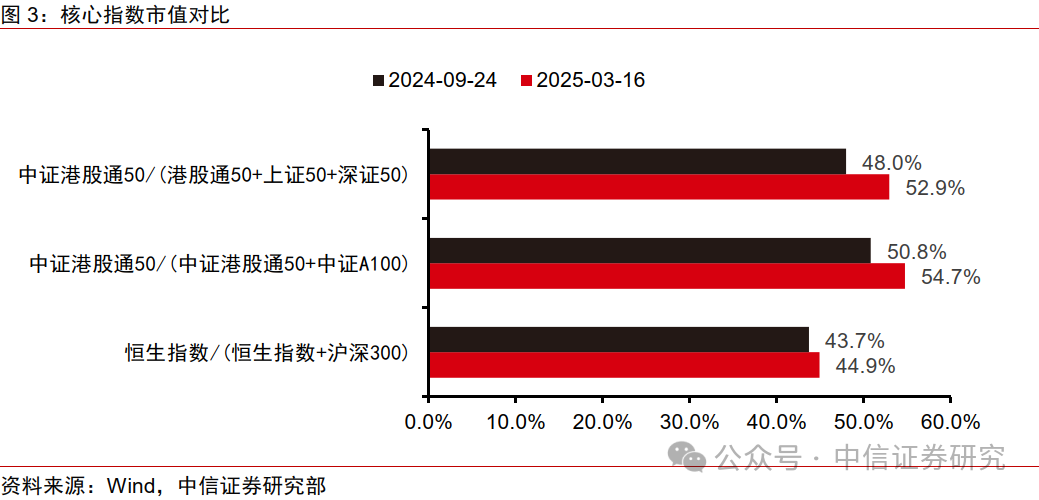

▍从港股A股的核心指数市值对比看,港股大致占比在45%以上。

截至2025年3月16日,我们计算,1)如果以恒生指数/(恒生指数+沪深300)来看,大致市值占比为45%;2)如果以中证港股通50/(中证港股通50+中证A100)来看,大致市值占比为55%;3)如果以中证港股通50/(中证港股通50+上证50+深证50)来看,大概市值占比为53%。

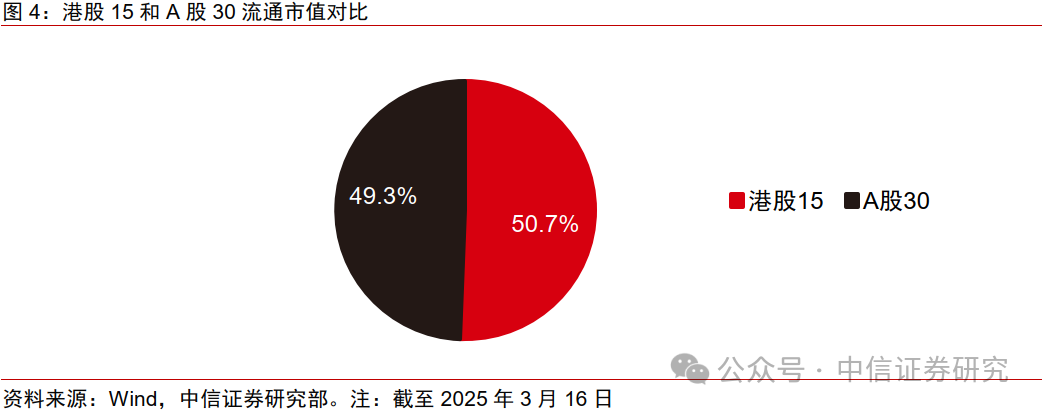

▍从我们构建的A股新核心资产30和港股新核心资产15组合出发,也能得到类似的结论。

我们此前分别在《A股市场2025年春季投资策略—中国核心资产的春天》(20250302)和《A股策略聚焦20250309—牛市的烦恼》中提出了“A股新核心资产30组合”和“港股新核心资产15组合”。A股新核心资产30包含新科技赛道公司14家+传统核心资产16家;港股新核心资产15包含了互联网、创新药、硬科技、智能车四大新经济赛道的公司。以2025年3月16日流通市值占比计算,港股15/(A股30+港股15)约为51%。

▍因此,以公募基金为代表的国内机构投资者仍然具有较大的港股配置空间。

截至2024年底,公募主动型基金中具备港股投资权限的产品平均对港股的持仓仅有25.5%,2024年四季度公募基金前十大重仓股中也仅有腾讯控股一只港股。相比于港股通可投比例的50%左右,仍有较大提升空间。但我们也观察到,春节后国内主动权益基金也在迅速提升港股仓位,成为南下资金的重要力量。此外,今年以来,除了公募基金之外,保险资管、私募基金、零售客户都有大规模买入港股的行动。

▍优质资产独占性+龙头公司业绩亮眼,是港股理应加大配置的原因。

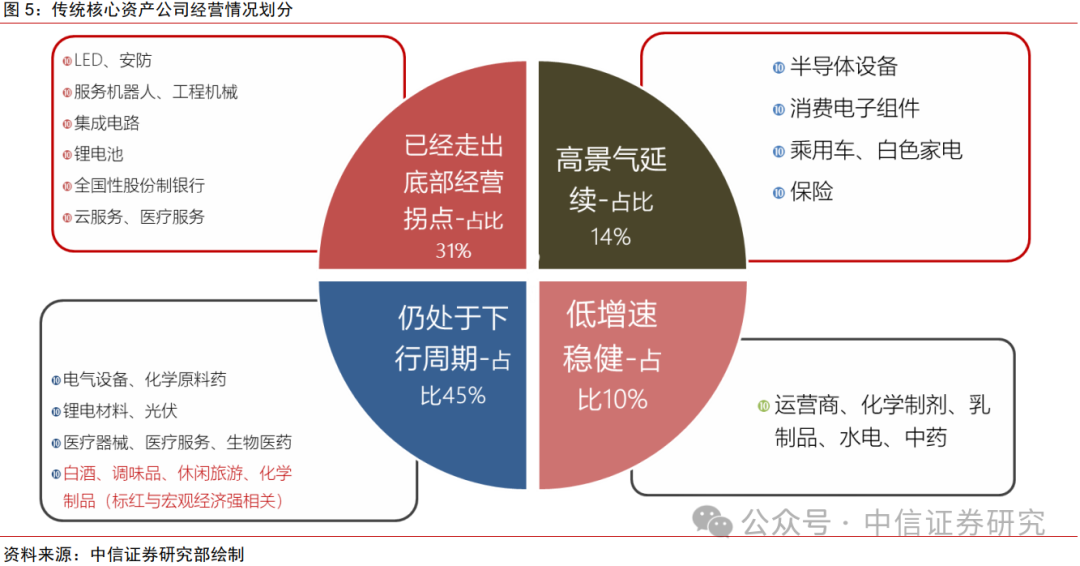

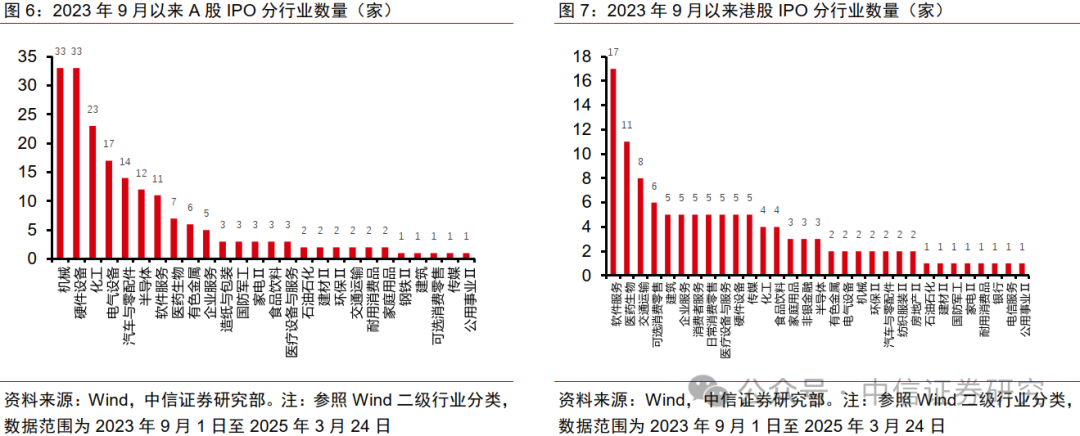

A股整体震荡而港股明显走牛的根本原因,一方面是新经济的大容量、高共识的核心资产在港股具有独占性。四大新经济方向——国产算力、互联网、智能车、创新药,均集中分布在港股市场。从新上市公司来看,2023年以来港股IPO行业也以软件(含智驾)、创新药、新消费等新经济为主。而且大量A股核心制造业龙头公司有赴港上市计划,这使得港股的股票结构更加优化。另一方面是港股核心资产的盈利整体更为亮眼。A股核心资产仍有不少顺周期属性,约45%的公司还未走出经营拐点。相比之下,不少港股公司的净利润率和营收增速仍在恢复的早期,后续随着经济回升,这些公司在盈利端的改善和市场对盈利预期的上修,空间比当前估值修复更大。

▍风险因素:

中美科技、贸易等领域摩擦加剧;国内政策力度、实施效果及经济复苏不及预期等。